A medida que se acerca al tramo final del proceso de compra de una vivienda, un término con el que querrá familiarizarse es efectivo para cerrar . Aunque este término no se refiere directamente al efectivo real, el efectivo para cerrar es importante porque se refiere a los gastos de bolsillo que deberá pagar antes a recibir las llaves de su nuevo hogar.

En esta publicación de blog, profundizamos en qué es exactamente el efectivo para cerrar y qué puede esperar al calcular los costos iniciales asociados con la compra de una casa.

¿Qué es efectivo para cerrar?

A veces denominado "fondos para cerrar", efectivo para cerrar es el monto total que debe pagar el día de su cierre. Su efectivo para cerrar se compone de gastos tales como su pago inicial, tarifas de costos de cierre y artículos prepagos.

Efectivo para cerrar vs. Costos de cierre: ¿Cual es la diferencia?

Aunque están estrechamente relacionados, efectivo para cerrar y costos de cierre son dos cosas diferentes. Efectivo para cerrar se refiere a la cantidad total que debe pagar al momento del cierre, incluido el pago inicial y cualquier otro costo asociado con la hipoteca. Los costos de cierre son una parte del monto total en efectivo para cerrar y se componen de varias tarifas que cobra el prestamista para originar el préstamo y transferir la propiedad de la propiedad.

efectivo para cerrar

Las cifras incluidas como parte de su efectivo para cerrar la cantidad pueden incluir:

- Pago inicial: Un porcentaje del precio de compra de la vivienda pagado por adelantado al prestamista.

- Costos totales de cierre: El monto de los costos iniciales, menos su pago inicial, necesarios para completar su transacción de bienes raíces.

- Pagos anticipados: por lo general, incluye los intereses acumulados en el préstamo entre la fecha de cierre y el final de ese mes, el primer año de primas de seguro para propietarios de viviendas y otros costos de evaluación. Algunos de estos pueden depositarse en una cuenta de depósito en garantía.

- Créditos: La(s) cantidad(es) de cualquier dinero ya puesto o cargos ya pagados a su prestamista, que se muestran como una deducción de su efectivo total al cierre.

Costos de cierre

El monto de sus costos de cierre depende de la ubicación de su hogar, el programa de préstamo que haya seleccionado y su situación financiera, entre otros factores. Las tarifas comunes de costos de cierre incluyen:

- Tarifa de solicitud o informe de crédito

- Tarifa de tasación

- Tarifa de inspección de la vivienda

- Tarifa de inspección de plagas

- Cargos de originación

- seguro hipotecario privado

- Impuestos sobre la propiedad

- Cuota de seguro de título

Cómo saber la cantidad de su efectivo para cerrar

Al menos tres días antes de la fecha de cierre, recibirá un documento de cinco páginas llamado Declaración de cierre. Este documento destaca los cargos y gastos totales que debe pagar por su préstamo hipotecario.

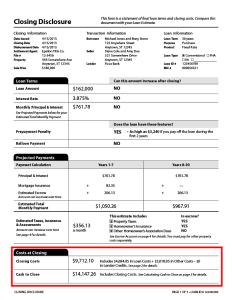

La página uno de su Divulgación de cierre muestra un resumen de los términos del préstamo, los pagos proyectados y los costos adeudados al cierre, incluidos los totales separados para sus costos de cierre y efectivo para cerrar los montos. Las páginas dos y tres muestran un desglose de cómo se calculan los costos de cierre y los montos de efectivo para cerrar.

Página 1 de la muestra de divulgación de cierre

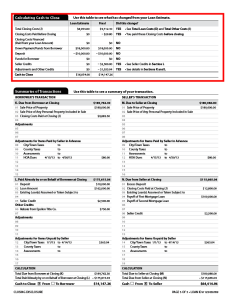

Página 2 de la divulgación de cierre de la muestra

Página 3 de la divulgación de cierre de la muestra

Cómo se calcula el efectivo para cerrar

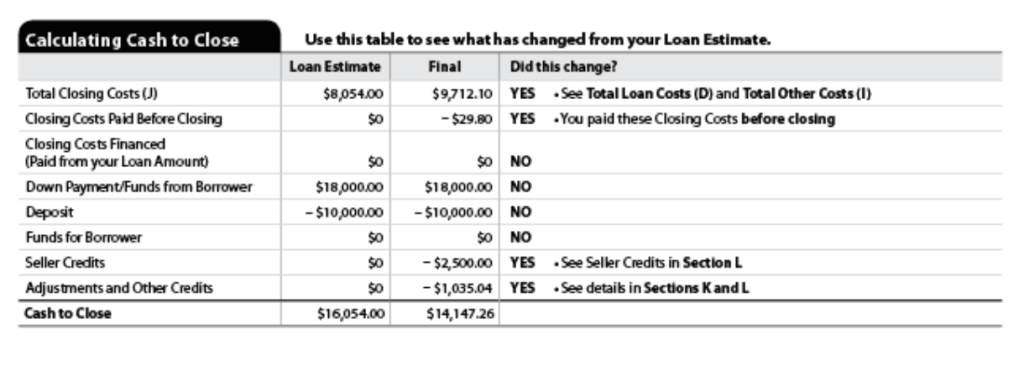

Echemos un vistazo a esta sección hipotética Cálculo del efectivo para cerrar de una Divulgación de cierre de muestra compartida por la Oficina de Protección Financiera del Consumidor :

En el ejemplo anterior, puede ver cómo se suman y restan todas las tarifas, créditos y prepagos para determinar la cantidad final de efectivo para cerrar. La fórmula generalmente utilizada es:

- monto total de los costos de cierre;

- MENOS los costos de cierre pagados antes del cierre y los incluidos en el monto del préstamo;

- MÁS fondos de pago inicial del prestatario;

- MENOS el depósito original del prestatario;

- MENOS cualquier crédito del vendedor, ajustes, reembolsos u otros créditos;

- ES IGUAL al monto total de Efectivo para cerrar.

Formas en que puede pagar su efectivo para cerrar

El término efectivo para cerrar es un poco engañoso ya que casi nunca pagará esta tarifa en efectivo. El método de pago en efectivo para cerrar depende de la(s) forma(s) de pago que acepte su empresa de liquidación. Los métodos de pago comunes incluyen:

- Transferencia bancaria: Una transferencia bancaria es una forma electrónica de enviar dinero a su prestamista.

- Cheque de caja: Un cheque de caja es un cheque emitido y respaldado por el banco.

- Cheque certificado: Un cheque certificado es una forma de cheque que certifica que el cheque es legítimo y que no rebotará ya que hay fondos suficientes en su cuenta.

Consulte con su prestamista y/o compañía de liquidación para verificar qué métodos de pago aceptan para cerrar su efectivo. Asegúrese de hacerlo unos días antes de la fecha de cierre para evitar problemas de última hora.

¿Preguntas sobre efectivo para cerrar?

Pagar en efectivo para cerrar es un momento emocionante, ya que hacerlo lo acerca un paso más a recibir las llaves de su nuevo hogar. Comprender que su efectivo para cerrar es un gasto de su bolsillo y saber cuánto dinero necesitará puede ayudarlo a evitar sorpresas. También es importante que consulte con su prestamista y verifique qué tipo de métodos de pago aceptan. Cada préstamo es diferente y puede ser útil si es proactivo y se comunica con su prestamista.

Si tiene preguntas adicionales sobre el efectivo para cerrar, estamos aquí para ayudarlo. ¡Póngase en contacto con uno de nuestros agentes de préstamos hoy mismo y estarán encantados de ayudarle.

El contenido incluido está destinado únicamente para fines informativos y no debe considerarse un asesoramiento profesional. Se aplican términos y condiciones adicionales. No todos los solicitantes calificarán. Consulte a un profesional de finanzas para obtener asesoramiento impositivo o a un profesional de préstamos hipotecarios para abordar sus preguntas o inquietudes sobre préstamos hipotecarios. Este es un anuncio. Preparado el 18/7/2020.