Todos soñamos con nuestra vivienda perfecta. Tal vez la suya tiene un patio amplio donde sus mascotas pueden deambular. O tal vez es un apartamento con una agradable vista al atardecer todas las noches. Si bien es fácil visualizar cómo desea que se vea su casa, el aspecto financiero puede parecer más fuera de su alcance.

Como a menudo decimos en nuestro blog, hoy en día hay más formas que nunca de convertirse en propietario de una vivienda, cualquiera sea su situación financiera.

En esta publicación, le presentaremos el programa de subvenciones en virtud de la FHLB, su historia, cómo calificar y cómo puede ayudarle a reducir el capital, el pago inicial y los costos de cierre.

¿Qué Es la FHLB?

La Ley Federal de Bancos de Préstamos para la Vivienda (FHLB) fue aprobada y promulgada en 1932 por el presidente Hoover en medio de la Gran Depresión. La ley creó los Bancos de Préstamos Hipotecarios Federales (FHLBanks), una red de 11 bancos regionales que actúan como proveedores mayoristas de fondos para préstamos. En pocas palabras, eso significa que los FHLBanks proporcionan fondos a instituciones financieras locales para que se los presten a usted en forma de hipoteca.

La estructura de los FHLBanks es importante porque garantiza que los bancos locales tengan acceso a fondos para ser competitivos y ofrecer una variedad de programas de préstamos a los compradores.

¿Qué Es una Subvención en Virtud de la FHLB?

Las subvenciones de la FHLB están disponibles para los compradores de viviendas que califiquen y pueden usarse para reducir el capital o para destinarse a su pago inicial y costos de cierre.

Estas subvenciones de la FHLB se autorizan a través del Programa de Viviendas Asequibles (AHP), por lo que puede verlas denominadas también como subvenciones del AHP. El AHP se creó en 1990 y es financiado por los FHLBanks. Cada banco contribuye el 10% de sus ganancias a su AHP, con la intención de ayudar a las familias de ingresos bajos y moderados a convertirse en propietarias de viviendas.

¿Cómo Califica?

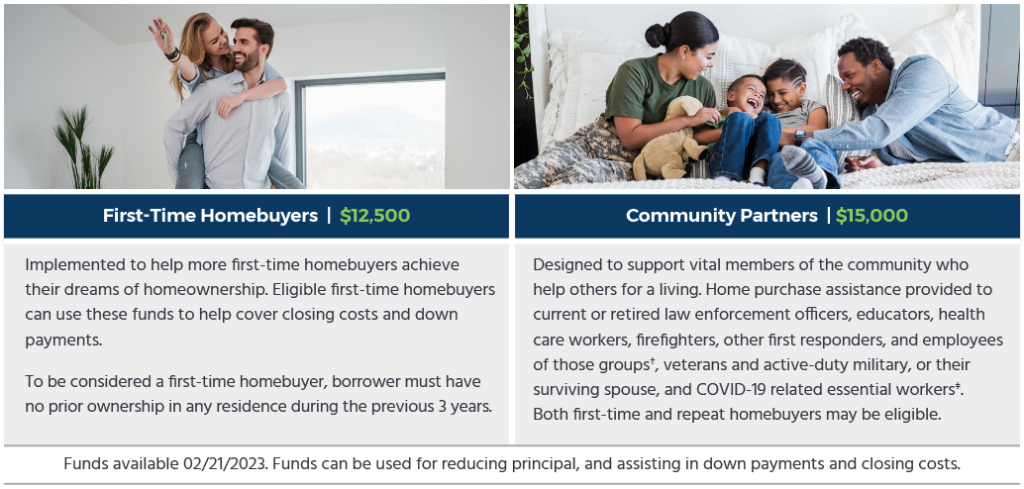

Las subvenciones en virtud de la FHLB están disponibles para quienes compran su primera vivienda, socios comunitarios, veteranos y veteranos que regresan del servicio.

First Heritage Mortgage se enorgullece de ofrecer el Programa de Viviendas Asequibles para proporcionar a las familias y personas de ingresos bajos a moderados

una subvención de $12,500 a $15,000 para la compra de su vivienda.

‡ Hable con su oficial de préstamos de First Heritage Mortgage para saber si su ocupación cumple los requisitos de un trabajador esencial en relación con la COVID-19.

A fin de calificar para las subvenciones para propiedades ocupadas por el propietario, lo que significa que la casa será su residencia principal, los ingresos de su hogar deben ser del 80% o menos de la mediana de ingresos de su condado.

Además, hay designaciones como socios comunitarios, que incluyen miembros vitales de la comunidad que trabajan de ayudar a los demás. Este grupo incluye las fuerzas de seguridad, los educadores, los trabajadores de la salud, los bomberos y otros socorristas, además de los veteranos y militares en servicio activo. Para obtener más información sobre cómo calificar para este grupo, lo mejor es hablar con un oficial de préstamos, ya que son expertos en estos programas.

¿Cuánto Puedo Ahorrar con una Subvención?

Los programas que ofrecemos en First Heritage Mortgage proporcionan a las familias y personas con ingresos bajos a moderados entre $12,500 y $15,000 para la compra de su vivienda.

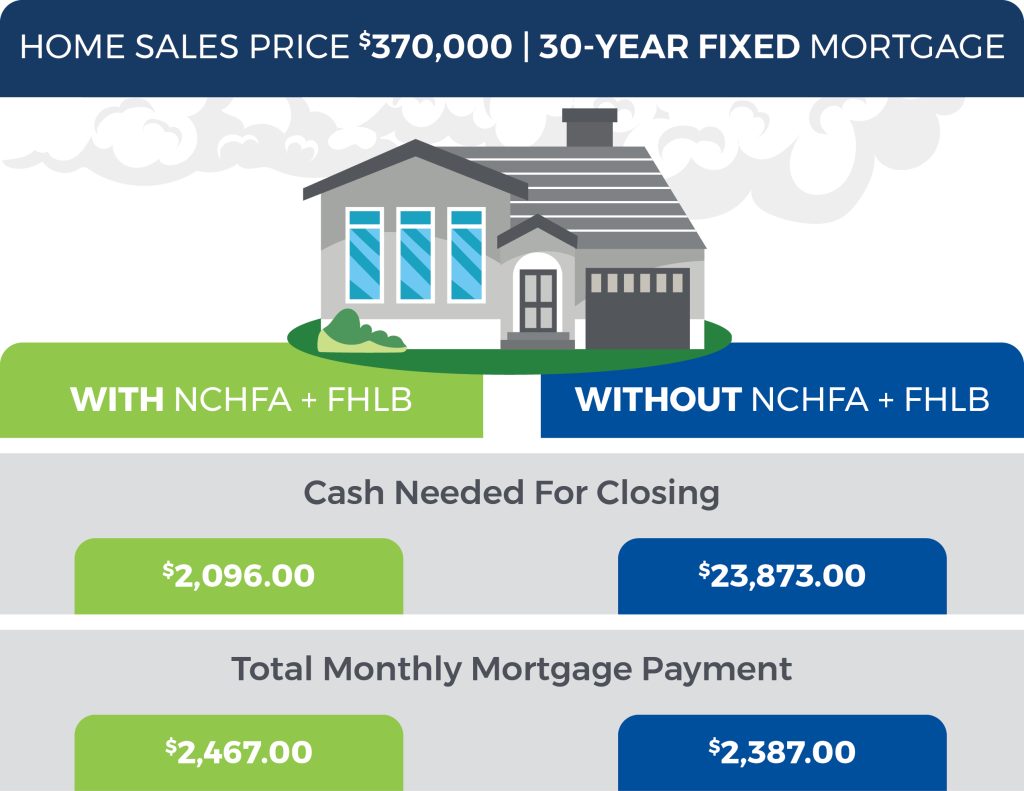

Como ejemplo del mundo real, eche un vistazo a cómo un comprador de vivienda en Carolina del Norte podría ahorrar $21,777 en sus costos de cierre a través del programa North Carolina Home Advantage Mortgage (NCHFA), un proveedor de subvenciones en virtud de la FHLB. Luego, debe hacer un pago inicial de tan solo $2,096 y su pago mensual sube apenas $80.

Ya sea que aproveche una subvención en virtud de la FHLB u otro programa, es importante saber que hay muchos programas disponibles para ayudarle a lograr su objetivo, y no tiene que encontrarlos por su cuenta.

Comuníquese con un oficial de préstamos de First Heritage Mortgage, quien revisará su situación financiera y le posicionará para aprovechar el programa de préstamos que más le convenga.

El contenido incluido está destinado únicamente para fines informativos y no debe considerarse un asesoramiento profesional. Se aplican términos y condiciones adicionales. No todos los solicitantes calificarán. Consulte a un profesional de finanzas para obtener asesoramiento impositivo o a un profesional de préstamos hipotecarios para abordar sus preguntas o inquietudes sobre préstamos hipotecarios. Este es un anuncio. Preparado el 9/3/2022. Actualizado el 3/3/2023.

*Descargo de responsabilidad para la situación del NCHFA:

ESTE PRODUCTO O SERVICIO NO HA SIDO APROBADO NI AVALADO POR NINGUNA ENTIDAD GUBERNAMENTAL, Y ESTA OFERTA NO LA EFECTÚA NINGÚN ENTE DE GOBIERNO. Si quiere obtener más información y requisitos adicionales del programa North Carolina Home Advantage Mortgage, visite: www.nchfa.com.

En la tabla de arriba se muestra el financiamiento “con NCHFA + FHLB” basado en el precio de venta de la vivienda con una primera y una segunda hipoteca. La primera hipoteca es un préstamo con tasa fija a 30 años de la FHA con una relación préstamo-valor combinada (CLTV) del 102.05%, una tasa de interés del 3.625% y una APR del 4.818%. La segunda hipoteca es un préstamo con tasa fija a 15 años con un 0% de interés. El pago mensual incluye capital e intereses combinados para la primera y la segunda hipoteca, así como cargos estimados para impuestos, seguro para propietarios de vivienda y seguro hipotecario.

En la tabla de arriba se muestra el financiamiento “sin NCHFA + FHLB” basado en el precio de venta de la vivienda con un préstamo con tasa fija a 30 años de la FHA, cantidad del pago inicial de $12,950, tasa de interés del 3.625% y una APR del 4.818%. El pago mensual incluye cargos estimados para impuestos, seguro para propietarios de vivienda y seguro hipotecario.

Los criterios para calificar para programas de préstamos y las tasas de interés en los programas de préstamos variarán según los criterios del crédito y la cantidad final del pago inicial, y están sujetos a los precios actuales del mercado. La APR puede variar según la tasa y el programa de préstamo final. Las tasas son válidas al 02/23/2021 y están sujetas a cambios sin previo aviso. El rango indicado puede cambiar o no estar disponible en el momento del compromiso o fijación de tasa. Este es un anuncio publicitario y no una garantía de préstamo. Se aplican términos y condiciones. Todas las aprobaciones están sujetas a las pautas de suscripción. Preparado el 23/02/2021.