Usted ya sabe que necesitará contar con algún dinero ahorrado para el pago inicial de la mayoría de los programas de préstamos. Si bien puede minimizar eso hasta un 3.5 % con préstamos de la FHA y hasta un 3 % con algunos préstamos convencionales, no es el único gasto que deberá planificar para cerrar su préstamo También deberá planificar tener efectivo disponible para costos de cierre .

Los costos de cierre incluyen una variedad de tarifas por los servicios que se necesitan para ejecutar su préstamo. Tanto los compradores como los vendedores pagan los costos de cierre cuando compra una casa, pero la cantidad que paga cada parte dependerá de varios factores. Estos van desde la ubicación de la venta, su programa de préstamo y, a veces, incluso debido a las condiciones actuales del mercado.

Lo ayudaremos a comprender qué esperar cuando se trata de sus costos de cierre, analizar las estimaciones de tarifas basadas en programas de préstamos comunes y el desglose de costos entre compradores y vendedores. Echemos un vistazo a quién paga qué.

¿Qué cargos compensan los costos de cierre?

Antes de discutir cómo se dividen los costos de cierre entre compradores y vendedores, es útil comprender lo que está pagando.

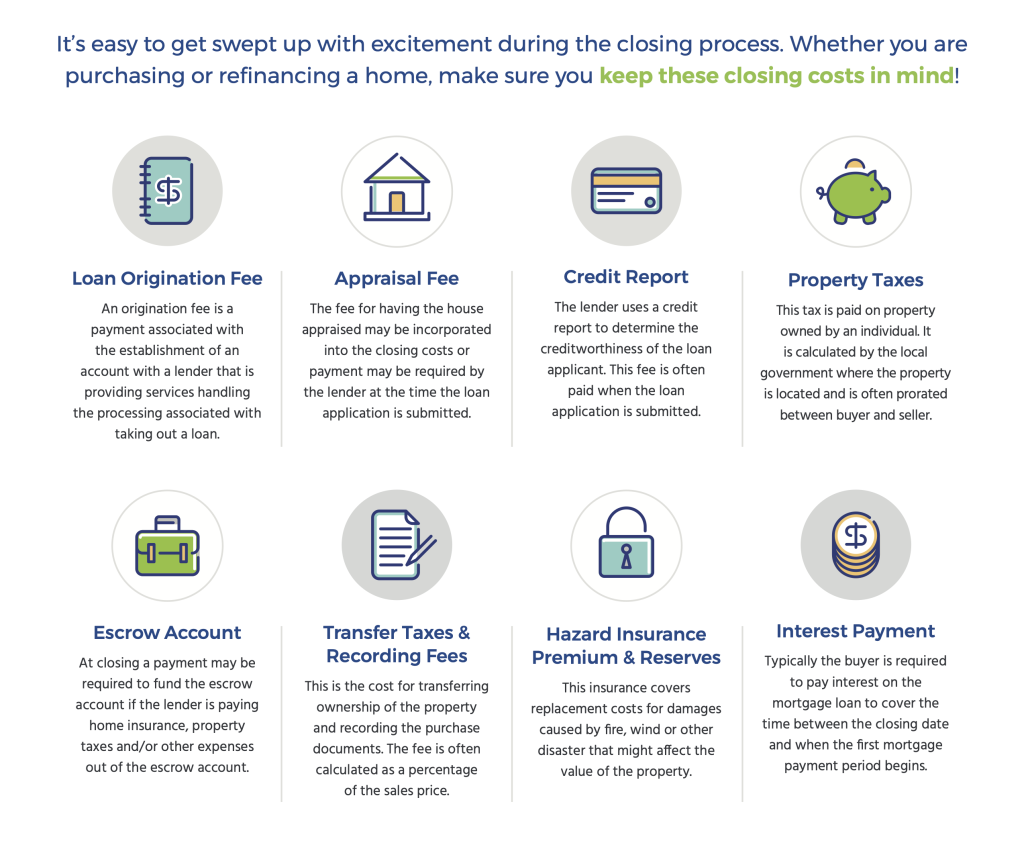

Estas tarifas cubren varios servicios requeridos para finalizar su préstamo. Se dividen en estas categorías básicas:

- Tarifas relacionadas con el préstamo:

Tarifa de solicitud, puntos de descuento de hipoteca, interés prepago, honorarios de abogados y tarifas de originación de préstamos.

- Tarifas relacionadas con la propiedad:

Tasaciones, costos de agrimensura e inspecciones domiciliarias.

- Costos de cierre de impuestos :

Tarifas pagadas a los gobiernos estatales y locales, tarifas para establecer y transferir la titularidad de la propiedad, impuestos sobre la propiedad y fondos de depósito en garantía.

- Costos de cierre del seguro :

Pólizas de seguro de propietario de vivienda, seguro hipotecario privado y seguro de título.

Consulte nuestra lista completa de costos de cierre para obtener un desglose más detallado.

¿Cuánto son los costos de cierre?

Con todos los servicios y tarifas incluidos en la lista anterior, los costos de cierre pueden parecer costosos. Terminarán totalizando 3 a 5 por ciento de la cantidad de su préstamo en la mayoría de los casos.

La mayoría de los costos asociados con el cierre de su préstamo son estándar en todos los programas de préstamo. Estos incluyen tasaciones, seguro de propietario de vivienda, tarifas de registro y costos de originación de préstamos.

Pero algunos programas de préstamos requieren servicios adicionales. Por ejemplo, hipotecas de la FHA con un pago inicial de menos del 20 por ciento requieren que obtenga un seguro hipotecario privado (PMI, por sus siglas en inglés), lo que aumentará sus costos de cierre. Otro ejemplo de un costo específico del préstamo es la tarifa de financiación del VA en préstamos de Asuntos de Veteranos . Esta tarifa se destina a los costos administrativos del programa y varía según el monto del pago inicial.

Sin embargo, no tiene que adivinar las tarifas que acompañarán a su programa de préstamo preferido. Su estimación de préstamo describirá los costos de cierre asociados con su situación y tipo de préstamo específico.

¿Qué costos de cierre suelen pagar los compradores?

Si bien tanto los compradores como los vendedores pagan los costos de cierre para finalizar la venta, una mayor parte de las tarifas generalmente recae en el comprador. Si bien puede negociar con el vendedor para cubrir algunos costos de cierre, conocidos como concesiones del vendedor, esto es menos común en un mercado de vendedores . También hay límites de concesión del vendedor, que varían según el programa de préstamo que esté utilizando.

En general, los costos de cierre pagados por el comprador son todos los cargos asociados con el nuevo préstamo y con la propiedad en adelante después de que se complete la venta. Esto incluye todas las categorías de costos de cierre que revisamos anteriormente:

- Tarifas relacionadas con el préstamo

- Tarifas relacionadas con la propiedad

- Costos de cierre de impuestos

- Costos de cierre del seguro

¿Cuánto son los costos de cierre para un vendedor?

Si bien los vendedores generalmente tienen menos tarifas requeridas para completar la transacción, aún son responsables de algunos costos de cierre.

Algunas tarifas comunes para los vendedores son:

- Costes legales

- Tarifas de depósito en garantía

- Cuotas de HOA hasta la fecha de cierre

- Impuestos sobre la propiedad prorrateados, hasta la fecha de venta

- Comision de agente de bienes raices

- Tasas de registro e impuestos de transferencia

- Seguro de título

Los compradores también pueden negociar concesiones de vendedor, que son créditos pagados por el vendedor de una propiedad para cubrir algunos de los costos de cierre del comprador. Esto generalmente sucede durante el mercado de compradores, cuando es más difícil vender una casa rápidamente. Si se negocian concesiones del vendedor en su transacción, se incluirán en el acuerdo de venta.

Es importante saber qué esperar durante el proceso de la hipoteca para que pueda evitar sorpresas desagradables que puedan dejarlo estresado. Ahora que tiene una visión general de los costos de cierre, estará preparado para planificar con mayor precisión cuánto dinero necesitará llevar a la mesa de liquidación. Asegúrese de revisar la estimación de su préstamo, que describirá los costos de cierre asociados con su préstamo y el efectivo total que necesitará para cerrar.

¿Listo para comenzar su viaje de propiedad de vivienda? Comience con uno de nuestros oficiales de préstamos hoy.

El contenido incluido está destinado únicamente para fines informativos y no debe considerarse un asesoramiento profesional. Se aplican términos y condiciones adicionales. No todos los solicitantes calificarán. Consulte a un profesional de finanzas para obtener asesoramiento impositivo o a un profesional de préstamos hipotecarios para abordar sus preguntas o inquietudes sobre préstamos hipotecarios. Este es un anuncio. Se preparó el 1/27/2022.