Su puntuación de crédito y su hipoteca

La información en su informe de crédito tiene un gran impacto en si califica o no para un préstamo hipotecario y qué tasa de interés ofrecerá un prestamista. Por lo tanto, es importante que su informe crediticio refleje una imagen positiva de la forma en que administra su dinero. Si se está preparando para comprar una casa, verificar su informe de crédito es la mejor manera de asegurarse de obtener el préstamo y la tasa de interés que se merece.

Antes de decidir qué términos le ofrecerán los prestamistas en un préstamo (que se basan en el "riesgo" para ellos), quieren saber dos cosas sobre usted:

- Su capacidad para pagar el préstamo

- Su disposición a pagar el préstamo

Para su capacidad para pagar el préstamo , analizan su relación entre ingresos y deudas. Para conocer su disposición a pagar el préstamo , consultan su puntaje crediticio .

Los puntajes de crédito más utilizados son los puntajes FICO , que fueron desarrollados por Fair Isaac & Company, Inc. Su puntaje FICO está entre 350 (riesgo alto) y 850 (riesgo bajo).

Los puntajes de crédito solo consideran la información contenida en su perfil de crédito. No tienen en cuenta sus ingresos, ahorros, monto del pago inicial o factores demográficos como género, raza, nacionalidad o estado civil. De hecho, el hecho de que no tengan en cuenta los factores demográficos es la razón por la que se inventaron en primer lugar. “Elaboración de perfiles” era una palabra tan obscena cuando se inventaron los puntajes FICO como lo es ahora. La calificación crediticia se desarrolló como una forma de considerar solo lo que era relevante para la disposición de alguien a pagar un préstamo.

Las morosidades pasadas, el comportamiento de pago despectivo, el nivel de deuda actual, la duración del historial crediticio, los tipos de crédito y la cantidad de consultas se consideran en los puntajes crediticios. Su puntaje considera tanto la información positiva como la negativa en su informe de crédito. Los pagos atrasados reducirán su puntaje, pero establecer o restablecer un buen historial de pagos a tiempo aumentará su puntaje.

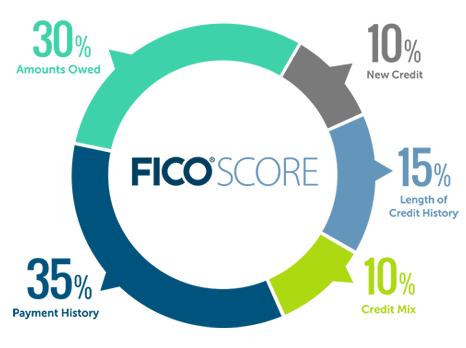

El siguiente es un desglose de cómo se elabora el puntaje crediticio:

- 35 % se basa en su historial de pago específico

- 30 % se basa en su nivel actual de endeudamiento

- 15 % se basa en el tiempo que su crédito abierto ha estado en uso

- 10 % se basa en su búsqueda de crédito nuevo

- 10 % se basa en que tiene una buena combinación de crédito renovable

Su informe de crédito debe contener al menos una cuenta que haya estado abierta durante seis meses o más, y al menos una cuenta que se haya actualizado en los últimos seis meses para que pueda obtener un puntaje de crédito. Esto garantiza que haya suficiente información en su informe para generar una puntuación precisa. Si no cumple con los criterios mínimos para obtener un puntaje, es posible que deba establecer un historial crediticio antes de solicitar una hipoteca.

Puntuación de su crédito: ¿cómo está su FICO?

En la sociedad cada vez más automatizada de hoy, no debería sorprender que cuando solicita una hipoteca, su capacidad de pago puede reducirse a un solo número. Todos los años que ha estado pagando la hipoteca, los pagos del automóvil y las facturas de las tarjetas de crédito pueden analizarse, dividirse, dividirse y mutilarse en un solo indicador de si es probable que cumpla con sus obligaciones futuras.

Las tres principales agencias de informes crediticios ( Equifax , Experian y TransUnion ) utilizan un sistema ligeramente diferente para llegar a una puntuación. El más conocido se llama puntaje FICO, basado en un modelo desarrollado por Fair Isaac and Company (de ahí el nombre) y utilizado por Experian. El modelo de Equifax se llama BEACON, mientras que TransUnion usa EMPIRICA. Si bien cada uno de los modelos considera una variedad de datos disponibles en su informe crediticio, los factores principales son:

A las diferentes partes de su historial crediticio se les asignan diferentes ponderaciones:

- Historial de crédito : ¿Cuánto tiempo hace que tiene crédito?

- Historial de pagos : ¿paga sus facturas a tiempo?

- Saldos de tarjetas de crédito : ¿cuánto debe en cuántas cuentas?

- Consultas de crédito : ¿cuántas veces ha revisado su crédito?

A estos elementos, y a otros, se les asigna un valor y un peso. Los resultados se suman y se destilan en un solo número. Los puntajes FICO varían de 300 a 850 , siendo cuanto más alto, mejor. Es probable que los compradores típicos de viviendas encuentren que sus puntajes se encuentran entre 600 y 850 .

Los puntajes FICO se usan para algo más que determinar si califica o no para una hipoteca. Los puntajes más altos indican que tiene un mejor riesgo crediticio y, por lo tanto, puede calificar para una mejor tasa hipotecaria.

¿Qué puede hacer con su puntaje FICO Score? Desafortunadamente, no mucho. Dado que el puntaje se basa en un historial de crédito de por vida, es difícil hacer un cambio significativo en el número con arreglos rápidos. Lo más importante es conocer su puntaje FICO y asegurarse de que su historial crediticio sea correcto.

Convenientemente, Fair Isaac ha creado un sitio web ( www.myFICO.com ) que le permite hacer precisamente eso. Por una tarifa razonable, puede obtener rápidamente su puntaje FICO Score de las tres agencias de informes, junto con su informe de crédito.

También hay disponible información y herramientas útiles que lo ayudan a analizar qué acciones podrían tener el mayor impacto en su puntaje FICO Score. Cada uno de los servicios de crédito ofrece servicios similares en sus sitios web:

Es posible que desee solicitar una copia de su puntaje de crédito de cada agencia porque las tres agencias son independientes entre sí y la información puede diferir en los tres informes. Además, es posible que no sepa qué agencia usará su prestamista para verificar su crédito, por lo que es mejor verificar que las tres tengan la información correcta sobre su historial crediticio.

Si se le ha negado crédito, seguro o empleo debido a la información en su informe de crédito de cualquiera de las tres agencias, puede obtener un informe de crédito gratuito comunicándose con la agencia dentro de los 60 días de haber recibido la denegación. aviso.

Además, tiene derecho a una copia gratuita de su informe cada año cuando certifique por escrito que (1) está desempleado y buscando trabajo dentro de 60 días, ( 2 ) actualmente recibe asistencia social, o ( 3 ) su informe contiene errores debido a fraude. De lo contrario, las agencias cobran una tarifa por una copia de su informe.

Armado con esta información, será un consumidor más informado y mejor posicionado para obtener la hipoteca más favorable disponible para usted.